人的資本経営と株式報酬制度

人材を「資本」として捉え、その人材資本にしっかり投資をし、その価値を最大限に引き出すことで、中長期的な企業価値向上を図ることを人的資本経営といいます。いまや企業価値の主要な決定因子は有形資産から無形資産に移行し、無形資産の中でも人的資本は経営の根幹に位置づけられるべきものであることから、人的資本は企業価値向上を考える上でとても重要なファクターであるといえます。

株式報酬は人的資本投資の手法のうち、処遇改善テーマの一つですが、払いきりの現金報酬とは異なり、株式交付後も株価に連動して資産価値が変動することから、報酬類型によっては投資家と同じ目線で企業価値向上に向き合うことができるため、人的資本投資としては大変有効です。

株式報酬制度を導入する意義やメリットは、交付対象者別に次の通りまとめることができます。

役員に対しては

・経営陣に株主目線での経営を促し、中長期の業績向上インセンティブを与える

・経営者に大量の株を持たせることで、中長期的に企業価値が下落するような施策を防ぐ

従業員に対しては

・将来経営を担うことが期待される従業員に、早い段階から企業価値向上への意識を高める

・企業価値向上が個人のメリットと直接的に結びつくことでエンゲージメント向上効果が期待できる

・従来の賃金とは別に付加的に支給することで、福利厚生策として活用できる

・一定期間の在職条件など譲渡制限を付すことで、優秀人材の引留め(リテンション)効果が期待できる

このように、自社株による株式報酬制度は、役員のみならず幹部候補の従業員に対する動機づけ要因として有効であり、人的資本の拡大に大きく資する施策です。

報酬の類型

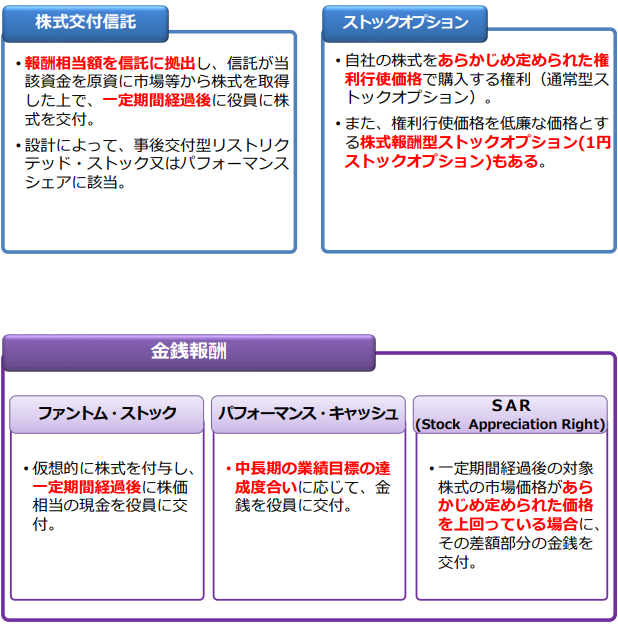

株式報酬は、株価や業績に連動して支払われる株式数または金額が決定される報酬であり、役員等に対して株価上昇や業績向上へのインセンティブを付与する性格を有しています。報酬の形態によって、金銭で支払われる金銭報酬と株式で支払われる株式報酬に分類されます。ストックオプションについては、オプション(新株予約権)を付与し、自社株式を交付するものではありませんが、同様の報酬効果を有するものであるため、広義の株式報酬に含まれると一般に解されます。

報酬類型別のメリット・デメリット

| 種類類型 | メリット | デメリット |

| 通常型SO (税制適格) | 優秀人材の採用 付与者のモチベーションアップ 業績向上努力が自己利益に反映 税制適格要件により税負担軽減 | 株価下落による士気低下 付与非対象者に不満発生 株式売却後の退職懸念 既存株式の希薄化 |

| 株式報酬型SO (1円SO) | (通常型SOのメリット以外に) 役員退職慰労金の代替受皿機能 株価低迷でもインセンティブ効果維持 退職所得として税負担軽減可 | 継続的モチベーション効果期待薄 └もともと行使価格が低いため 適時に現金化しにくい |

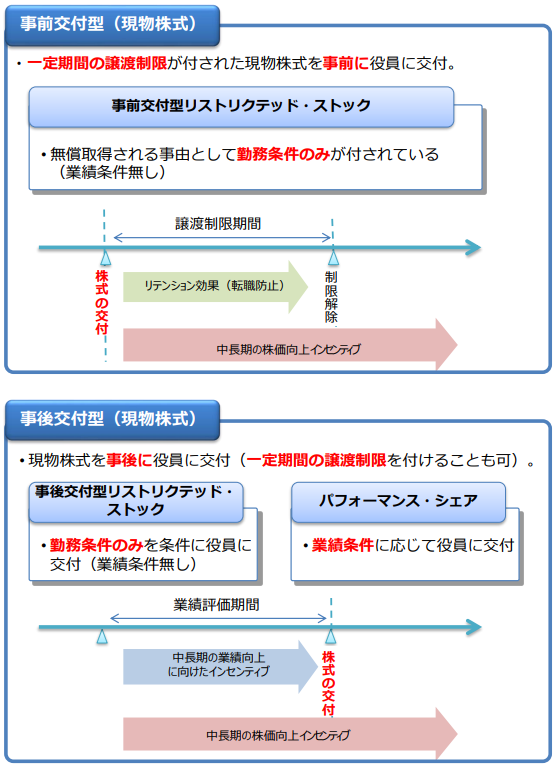

| RS 譲渡制限付株式 (事前交付型) | 一定期間の人材リテンション効果 譲渡制限により早期退職時には没収 議決権や配当受取権は付与されるため、 株主目線やガバナンス意識を醸成 | 業績コミットメント機能がない |

| PS パフォーマンスシェア (事前交付型) | 業績向上コミットメント機能が強い RS同様、議決権や配当受取権付与され、 株主目線やガバナンス意識を醸成 | 業績目標未達でも株主権利を得る └事前交付のため 株式報酬費用は原則損金不算入 |

| RSU (事後交付型) | リテンション効果が極めて高い └勤務年数+事後交付のため 報酬体系設計の自由度が高い └株式と現金(納税資金用)など | ガバナンス意識の醸成力弱い └事後交付のため |

| PSU (事後交付型) | 業績の他、勤務や株価条件を付加可能 インセンティブ効果が最も高い 報酬体系設計の自由度が高い | 株式交付に取締役会決議が必要 議決権や配当受取権が得られない |

| 株式交付信託 | 報酬プラン設計の自由度が高い └ポイント付与→株式数決定→交付 └株式と現金の割合も自由 会社は株式交付の事務負担が少ない | 信託管理手数料が発生する 株式入手まで一定期間が必要 └議決権も配当受取権ない |

| ファントムストック (フルバリュー型) | 既存株式の希薄化が生じない └架空で取引実態ない株式の付与 資本政策や議決権に影響ない 本邦非居住者に利用できる └国内証券口座開設が不要のため 現金化までの手間が少ない | 多額のキャッシュアウトが発生 └支払額に上限設定する場合あり 経理の処理方法が不明瞭 └国内では引当金処理 給与所得課税となり税負担重い └金銭報酬のため |

| SAR (値上がり益型) | 既存株式の希薄化が生じにくい 報酬プランを柔軟に設計できる 株価下落でも損失は発生しない | 多額のキャッシュアウトが発生 資金負担額の見積りが困難 └売却益が値上がり相当分のため |

従業員向け株式報酬

従業員に対して株式報酬を付与することは、企業価値や株価に対する意識を高める効果やエンゲージメントの向上効果が期待でき、人材の価値を引き出しながら企業価値を高めていく上で意義があります。これまでも従業員としての地位にあある執行役員などに株式報酬を導入するケースもありましたが、今後は管理職等の中堅幹部クラスの従業員を株式報酬の付与対象に含めることも考えれます。

また、物価高に苦しむ今の時代、世間では賃上げに強い関心が集まっていますが、ベースアップ原資を十分に確保できない場合など、従業員向け報酬(金銭報酬)に株式報酬を加えることで、トータルで処遇改善を進めることも人的資本投資として有効な施策と言えます。

従業員向け株式報酬制度の設計においても、役員同様、一定期間の在職条件など譲渡制限を付すこととすれば、長期での企業価値向上を意識づけ、優秀な人材のリテンションを図ることも可能となります。

ただし、役員の場合と異なり、従業員は雇用契約である点から、労働基準法をはじめとして、会社法、金融商品取引法などとの関係を整理する必要があります。